2023年最热门的入门级3D打印机市场分析 | 来自TCT高端对话嘉宾CONTEXT全球分析副总裁Chris Connery

文章和图片来源: 时间:2024.01.25 点击率:

1174

近期,CONTEXT全球分析副总裁Chris Connery发表了关于在主要终端市场面临通胀和高利率的双重压力下,对2023年第三季度全球许多领域的3D打印机出货量陷入困境的看法。

虽然2023年下半年上市的3D打印公司占据了该行业的大部分头条新闻,但它们仅占近期全球打印收入的33%。无论是来自“纯粹”3D打印企业,还是将3D打印和服务作为其投资组合的公司来说,几乎没有一家是可以在炙手可热的入门级市场占据一席之地的。

在2023年第三季度价格级别的收入中也可以看出,大多数公司都专注于工业系统。西方许多上市3D打印公司也开始将注意力从市场增长转移到盈利能力上,也因失败的并购和裁员而分心。虽然这些困境也反映在更广泛的全球市场中,但在某些3D打印机细分市场中,尤其是在经常被忽视的入门级市场中,也存在着机遇和实力的曙光。

值得一提的是,时隔四年,Chris先生将于5月7日再次出席TCT亚洲展同期活动——TCT高端对话,凭借他在国际品牌管理、市场营销和全球技术领域各方面三十多年的行业分析经验,他将为大家阐述全球3D打印行业的主要驱动因素与市场概况,对行业的各个细分市场进行深入分析,并分享未来12-18个月的市场预期。

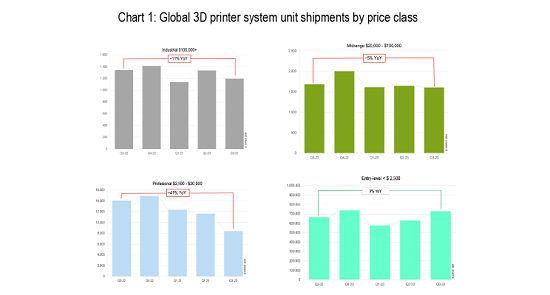

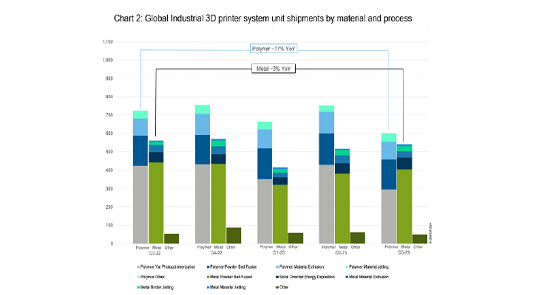

2023 年第三季度,全球10万美元以上的3D打印机出货量同比下降了11%。工业非金属设备的出货量下降了17%,而工业金属设备的出货量则下降了3%。但中国仍然是该价格类别的最大市场,但相较去年同期,其工业设备出货量下降了16%,主要原因是非金属设备出货量疲软。立体光固化3D打印机作为非金属打印机细分市场中最大的一类产品,表现尤为糟糕(如果这一细分排除在分析之外,工业非金属设备的出货量实际上比去年同期增长了2%)。某些齿科应用市场的需求减少导致一些公司业绩不佳,但疫情仍给全球增长数据蒙上了阴影。市场领导者联泰科技近期的业绩表现起伏不定,出货量同比下降了28%,部分原因是与该公司正从2022年第一季度和第二季度的上海封锁中处于加速复苏阶段。不过,在2023年第三季度工业打印机的全球收入比上年增长了2%。

202年第三季度,工业金属打印机的出货量下降了3%,其中大部分缺口来自粉末床熔融(PBF)设备,其出货量下降9%。工业金属打印出货量排名前两个地区的工业金属打印机出货量同比下降:中国8%和北美6%。然而,通货膨胀导致的价格上涨,以及更大构建量多激光粉末床熔融系统的日益普及。从最初来自Velo3D和Nikon SLM Solutions等西方供应商,到现在中国的铂力特、华曙高科和易加三维等公司,这也意味着整体金属收入比2022年第三季度增长了8%。其中,在2024年TCT亚洲展7.1号馆中,包括铂力特、华曙高科、易加三维和汉邦科技等中国3D打印企业将继续参展,展位号分别为7H15,7H05,7F15,7K05,他们将展示其最新的金属3D打印解决方案,与现场专业观众一同感受金属3D打印的魅力!现在登记预约免50元门票,与众多3D打印企业探索3D打印、增材制造、工程软件、检验测量以及其他相关创新设备和工艺所引领的数字化浪潮。

虽然大多数工业金属3D打印机系统的出货量在这一时期都有所下降,但定向能沉积(DED)领域却表现强劲。最近几个季度,该细分市场出现了新的入门级产品,西班牙公司Meltio在该细分市场独领风骚,目前在该细分市场的市场份额遥遥领先。

随着澳大利亚SPEE3D加快了国防运输,DED市场在低端产品之外出现了进一步增长。一些聚合物细分市场也出现了小幅增长,其中最大的烧结粉末床熔融(PBF)技术公司之一EOS(2024 TCT展位号:8E30)的出货量实现了出色的同比增长。同时,Stratasys(2024 TCT展位号:8F15)作为全球最大、最受瞩目的供应商之一,各种工业非金属打印机的出货量同比增长了11%。

2023 年第三季度,中端打印机出货量同比下降5%(环比下降2%)。如果不是以下两个因素影响了上一季度的业绩,中端打印机的跌幅可能会更严重:(1) 主要来自Formlabs(2024 TCT展位号:8N45)的新型低端 PBF 系统出货量强劲;(2)中国国内几乎全部来自联泰科技(2024 TCT展位号:7Q05)的立体光固化3D打印机出货量上升。如果将这两家公司排除在分析之外,由于主要市场领导者表现不佳,该价格级别的出货量将下降17%。认识到这一价格类别的挑战,像Formlabs这样的公司已经熟练地在其产品中添加了新模式和新价位的产品。近年来,这种投资组合扩展策略在全球3D打印市场上屡试不爽,不仅有助于创新公司,还能提升整个市场。

2023年第三季度,专业级价位打印机的出货量比上年同期减少了41%,继续走下坡路。这是全球出货量连续第六个季度同比下降,也是第三个季度同比降幅达到-30%以上。近年来,市场领导者UltiMaker(展位号:8F90)和Formlabs的策略通常是以更高的价格来提供功能更丰富的产品,客户近期也开始慢慢接受这样的变化。然而,在这个通货膨胀的时代,需求显然已转向入门级价格的“高性价比”解决方案。除新近加入的Nexa3D外,所有专业打印机供应商在这一时期的出货量都出现了两位数的同比下降。

(该价格类别包括所有价格低于2500美元的3D打印机,并结合了CONTEXT之前的个人及爱好级套件类别)2023年第三季度,入门级3D打印机的出货量增长了9%,这主要归功于对价格昂贵的专业级打印机市场份额的蚕食。许多行业的终端市场买家越来越认识到,他们可以从价格更划算的机型上获得类似的功能服务,这包括了齿科、汽车、医疗保健、航空航天、珠宝和消费品等。由此可见,入门级打印机不再是业余爱好者和普通消费者的专利。就全球市场份额而言,中国的创想三维(2024 TCT展位号:8C30)仍然领先于其他供应商,而FDM领域的拓竹(Bambu Lab)和 LCD领域的爱乐酷(Elegoo)等品牌则是近期增长的最佳例证。

充满挑战的2023年为反弹奠定了基础,3D打印机的出货量有望在未来几年加速增长。目前看来,全球利率至少在2024年上半年仍将保持高位,但这可能意味着工业系统的出货量在短期内仍将停滞不前。对地区性经济衰退的担忧已在很大程度上减弱,各行各业都充分认识到了增材制造的基本价值,这为今年下半年和2025年资本成本降低后的加速增长扫清了障碍。尽管在2023年公开的失败兼并之后,市场似乎已经稳定下来,但许多公司都公开表示,他们正在私下调查战略替代方案,这意味着销售、兼并、收购和撤资可能还在后面。事实上,随着2023年的结束,NanoDimension再次提出收购Stratasys,其他公司,如BigRep也分别宣布了年内上市的计划。总而言之,另一个投资成熟的领域是入门级产品,因为越来越多的公司开始重新关注这一类别。

2024年观众入场仍需实名认证进场参观

建议您提前完成预约免50元门票

并保存好您的参观确认函

TCT Asia 2024

时间与地点

5月7日 09:00 - 17:30

5月8日 09:00 - 17:30

5月9日 09:00 - 15:00

国家会展中心(上海)7.1&8.1馆

中/EN

中/EN