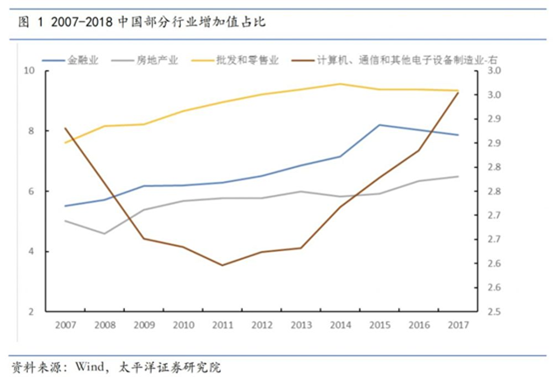

中/EN

中/EN

中/EN

中/EN

引言: 2020年是联泰科技成立20周年,作为TCT展最早的中国参展商之一,联泰科技自2013年开始便一直参加在英国伯明翰举办的TCT Show。随着TCT亚洲展的举办,联泰科技的每年展出面积也不断扩大,参展机型数量也不断增加、设备尺寸也不断提升。我们特别在联泰20周年庆典前采访了联泰科技的马总,详细了解过后才知道联泰20年发展道路实非平坦,如今成为行业销量领先,可谓应了那句“烧不死的鸟是凤凰”。

联泰科技UnionTech 2020 TCT亚洲展现场图

1、不如预期的缝隙市场和产业泡沫破灭期的死地

3D打印技术,其实质上是一种新型的数字化制造技术,与传统的等材成型和减材成型等技术相比,这是一种全新的无模自由成型技术。自美国3D System公司于1988年推出第一台商业化的3D打印设备SLA-250,标志着3D打印技术商业化的开始,迄今已有近30年的发展历程。

收藏于中国3D打印文化博物馆的SLA-250

20年前联泰科技的两位创始人正是基于这种技术先进性的认知,满怀憧憬,在上海创建了联泰科技,自此踏上了把SLA技术在中国进行商业化的漫漫长路。可以说,联泰科技创业一开始就专注于3D打印技术,是中国最早参与3D打印技术应用实践的企业之一,见证了中国3D打印技术的整体发展进程。

在联泰科技创业的最初十年,3D打印行业的技术成熟度不高,产业的应用结合度低,刚需不足,还是个非常小众的市场,在2013年3D打印热潮兴起之前,很少有人关注这一领域。

早期LOM技术制作模型

联泰科技的总经理马劲松坦言,试着把一种陌生的新技术推向市场,那时真的很艰难:客户需要一家一家地寻找,需要反复、耐心地进行技术和产品的介绍和说明,而且当时设备的价格昂贵,客户需求的刚性也不是十分明显,决策链长,成交难度非常大。

公司在创建之后经过最初几年的快速爬升,在2006年经历了第一个发展的一个小高峰,之后就开始出现滑落。2008年全球金融危机之后,公司业绩滑落到最低谷,规模急剧紧缩,人员规模一度减至9个人,艰难地维持着公司的基础生存,联泰科技迎来了发展过程中最为困难黑暗的一段时间。

无独有偶,3D Systems公司的股票价格

也从2010年才开始快速增长

从2000年到2010年,对于一个公司而言,这是一个求取生存的漫长过程,但对整个行业来说,这十年却只是一个新兴产业发展导入期短暂的一瞬间——在最困难的时候坚持,在最绝望的时候保持耐心,这样一种漫长的坚守现在回忆起来让人感慨万千。马总说:“我以前也尝试过一些别的事情,但是都过早地放弃了,有些时候浅尝辄止可能会错失机会。我很庆幸这一次自己作出了坚守,虽然在当时看来这是一种绝望的、无奈的坚守。”

2、顺应变迁 触底反弹

2010年,联泰科技在极端困境之下被迫进行了战略调整,提出了两个“交换”的市场策略,重新对位市场需求和用户,降低行业使用门槛,推动行业应用的规模扩大。

2011年以后,随着3D打印的市场热潮蓬勃兴起,众多社会资源蜂拥进入,应用规模快速增长,联泰科技的发展开始触底反弹,终于等来了行业发展的新曙光。从2011年到2019年,联泰的营收规模从1000多万跃升至3亿,设备出货数量实现连续9年接近90%的平均增速,进入到一个快速增长期。

总经理马劲松认为,2011年的转机在于:一方面公司的战略调整。“以前我们主打高科技,追求高附加值,产品价格昂贵,毛利率较高。后来我们提出一个理念,用利润空间来换取生存的空间和生存的时间,降低客户的投入成本和使用成本,来寻求产业在规模上的增长,如果我们要存活下去,就先不是考虑能赚多少钱,而是先让客户愿意接受、使用。”

另一方面,中国的整个产业格局当时发生了深刻的变化,2008年金融危机推动了中国制造业结构转型。在2008年之前,中国外贸经济发达,外单应接不暇,很多制造型企业都是以代加工的方式为主,对自主创新并没有深刻的认识,研发投入的意愿并不强烈。

马总回忆说:“2008年以后,大家开始知道要做自己的产品和品牌,开始在研发上真正进行了关注和投入。而3D打印技术当时最主要的应用场景就是在产品研发上。当企业开始关注自主研发的时候,3D打印的需求就会慢慢变成一种刚性需求。”

08年金融危机和制造业的逐步恢复

另外,3D打印自动化程度很高,对劳动力的依赖较小,也适应了时代的变化。随着劳动力成本越来越高,企业也更乐于接受3D打印,在原型生产领域,3D打印逐渐代替数控加工已成大势所趋。

现在,市场的开发工作容易了不少,越来越多客户自己找上门来。这几年全球3D打印热以后,很多行业对3D打印技术的认识也比以前高得多。联泰科技的客户主要是工业制造企业,行业覆盖广泛,包括航空航天、建筑、家电、3C电子、文创等等,凡是制造业都有应用空间,可以根据客户的差异化需求定制相应的研发策略。

联泰最大的用户之一

东莞科恒已经拥有超过500台的SLA光固化设备

3、活下去,机会在后面

如果说从2000年到2010年,是3D打印产业发展的导入期,那么从2011年到2020年这十年,行业已逐步进入了成长期,行业市场从初期粗放的价格竞争,进入到相对更理性的持久战阶段,市场会向更专业的领域进行分化,产品、技术、资金以及体系在竞争中的组合作用会越来越重要。

从2010年到2020年,经过10年的发展,AM技术在品质、成本、生产效率等方面改善明显;但与传统的制造技术相比,由于在成型性能、成型精度以及成型效率等方面仍存在很大的不足,与产业应用如何进行深度对接或完全替代,仍然是3D打印技术在发展过程中不得不面对的一道难题。

经过10年发展,原型应用的市场需求得以较为充分的释放,市场规模得以大幅的扩张,但3D打印的应用主要还是在设计验证方面,为研发提供样品原型,而非最终产品。从原型生产到真实制造的突破,这已经成为3D打印产业的全球性共识。

超大型的原型打印样件

在当下时代,人们的消费需求已经发生改变,日益趋于碎片化发展,这对以标准化大规模生产的制造技术带来巨大挑战。3D打印与身俱来具有的非线性离散制造特点,可以轻易的实现按需生产和敏捷制造,在智能制造、万物互联的发展大基调下,具有广阔的发展空间和可以想象的成长性。

尽管2020年的新冠疫情引发了全球性经济恶化,加之外围环境“反全球化”的暗流涌动,给产业发展前景带来了一抹阴影和一些不确定性, “机遇和挑战并存”,联泰科技实际上也克服了种种困难,在今年的上半年保持了发展的平稳性,在危局之中取得了预期的目标。我们有理由相信,只要在中国“做大做强内循环,兼顾好外循环”的既定方针下,立足于国内制造业自身内在的需求和发展,同时适应海外市场的新变化,联泰科技仍有很大的发展和成长机会,我们始终相信并在践行3D打印行业未来的光明。

TCT亚洲展公众号